Les cycles du dollar

Les taux de change étant libres depuis 1971 au sein du système des pétrodollars, le dollar peut se renforcer ou s'affaiblir considérablement par rapport à d'autres devises, et d'autres paires de devises peuvent se renforcer ou s'affaiblir les unes par rapport aux autres. Ces hausses et baisses donnent forme à des cycles et il est important de les examiner en raison de la corrélation entre les actifs, la force du dollar, le forex et plus encore. J'ai spécifiquement examiné la corrélation entre les crypto dans l’article “Comment prédire le bottom de Bitcoin (BTC) et ne pas le manquer”.

Lien pour une image plus grande : https://www.tradingview.com/x/cMsZkkOQ/

Les cycles du dollar sont principalement basés sur la politique monétaire des banques centrales et la politique fiscale des gouvernements. Les plus importants sont la Réserve fédérale et le gouvernement américain. Une deuxième chose à intégrer est le flux de capitaux résultant de l'argent mondial qui veut courir après n'importe quelle région du monde qui se porte bien.

Le système monétaire mondial actuel, que Lyn Alden appelle le système des pétrodollars, est sous-jacent à tout cela. D'autres, comme Jeff Snider, l'appellent le système des eurodollars et d'autres encore l'appellent l'hégémonie du dollar.

Les gouvernements et les entreprises en dehors des États-Unis ont beaucoup de dettes libellées en dollars. Selon la Banque des règlements internationaux cette dette s'élève à 13371 milliards de dollars au minimum, mais ils ont aussi encore plus d'actifs libellés en dollars (environ 42000 milliards de dollars). Il est important de noter qu'il s'agit d'estimations, et que les montants réels de la dette sont probablement bien plus élevés. Un aperçu pour l'instant : les banques d'autres pays peuvent accorder des prêts en dollars, sans avoir réellement de dollars et sans que la Réserve fédérale des États-Unis n'ait le moindre regard sur ces prêts. Ces dettes et ces actifs ont été accumulés pendant des décennies parce que ces pays ont enregistré des excédents commerciaux avec les États-Unis (rappelez-vous le mercantilisme) et parce que le dollar est utilisé pour la majorité des opérations financières mondiales, en particulier sur les marchés émergents, dont la monnaie nationale a tendance à être volatile et faible.

Cette dette libellée en dollars représente une source constante de demande de dollars pour le service de ces dettes. Par conséquent, en cas de récession ou de ralentissement du commerce en dollars, il peut y avoir une ruée mondiale vers les dollars, qui peuvent être rares en dehors des États-Unis, ce qui entraîne une flambée du dollar. C'est ce qui s'est produit en mars 2020, lorsque la pandémie a écrasé le commerce mondial et que les prix du pétrole se sont effondrés.

Image complète : https://www.tradingview.com/x/g8wz5aK4/

Cela peut sembler déroutant, sachant que les banques situées en dehors des États-Unis peuvent créer des prêts en dollars (système d'eurodollars), mais ceux-ci ont toujours des règles. Jeff Snider l'explique bien dans son interview avec Peter Mccormack sur son podcast "What Bitcoin Did".

En ce sens, le système des pétrodollars s'est renforcé au fil du temps. Au début, les pays avaient besoin de dollars pour acheter du pétrole. Ensuite, comme une grande partie du financement international se fait en dollars, les pays ont maintenant besoin de dollars pour pouvoir assurer le service de leur dette libellée en dollars. Il en résulte un effet de réseau auto-renforçant. Comme nous l'avons brièvement mentionné précédemment, ces dettes ne sont pas toutes dues aux États-Unis, mais aussi à d'autres pays comme la Chine, l'Europe et le Japon qui accordent de nombreux prêts libellés en dollars par le biais du système des eurodollars.

Lorsque le dollar se renforce par rapport aux monnaies nationales des autres pays, il agit comme une forme de resserrement quantitatif pour ces pays. La valeur de leurs dettes libellées en dollars augmente dans leur monnaie nationale par rapport à leurs actifs et à leurs flux de trésorerie, ce qui peut être brutal en période de récession. Laissez-moi vous expliquer plus précisément, car c'est un sujet auquel je fais souvent référence dans mon travail.

Supposons que l'Europe ait un prêt de 100 000 dollars à rembourser et que le dollar s'échange à 1,25 par rapport à l'euro. Cela signifie que le prêt de 100.000 dollars nécessite 80.000 euros pour être remboursé. Parce que 1 euro vous donne 1,25 dollar. Supposons maintenant que le DXY (Dollar strength index) augmente et que le dollar s'échange à parité (1/1) avec l'euro, comme c'était le cas il n’y a pas longtermps. Cela signifie que pour rembourser le même emprunt de 100 000 dollars, il vous faudra désormais 100 000 euros. Cela rend essentiellement la dette plus difficile à rembourser et exerce une pression sur votre économie en raison des dettes élevées.

Full image : https://www.tradingview.com/x/8HM10U4E/

Pour les économies émergentes (marchés émergents), cela peut devenir vraiment brutal car leurs devises sont plus faibles et plus volatiles en raison d'une économie moins solide. C'est l'une des principales raisons pour lesquelles les actifs et les économies des marchés émergents sont plus risqués et plus volatils que ceux des marchés développés ; leurs emprunts libellés en dollars.

D'un autre côté, un dollar affaibli peut constituer pour eux un assouplissement quantitatif. Il allège le poids de leur dette par rapport à leurs flux de trésorerie et à leurs actifs en monnaie locale. Supposons que le dollar s'échange à 1,25 par rapport à l'euro, cela signifie qu'ils ont besoin de 80 000 euros pour rembourser le prêt de 100 000 dollars. Pour une raison quelconque, le DXY chute et le dollar s'échange désormais à 1,6 par rapport à l'euro. Votre prêt de 100 000 dollars ne nécessite plus que 62 500 euros pour être remboursé, ce qui allège les dettes de l'économie et entraîne un boom. C'est pourquoi augmenter votre exposition aux marchés émergents pendant les cycles baissiers du DXY peut être lucratif pour un portefeuille d'actifs et vice versa.

Rappelez-vous lorsque nous avons parlé du mercantilisme, où les pays sont incités à maintenir la valeur de leur monnaie à un niveau plus bas afin d'augmenter leur bilan par des excédents commerciaux et de compte courant. Ce faisant, ils accumulent des actifs libellés en dollars. Ils peuvent utiliser ces actifs pour défendre leur monnaie, ou les vendre afin d'obtenir des dollars pour soutenir leurs obligations si nécessaire. Dans le système des pétrodollars, cela a signifié l'achat de titres du Trésor américain. On peut comparer cela à un écureuil qui empile des glands pendant l'été pour les manger pendant l'hiver. L'été étant une période de faiblesse du dollar, où l'économie mondiale est en plein essor, et l'hiver étant une période de force du dollar où l'économie ralentit souvent.

Le bilan de la Banque du Japon est en baisse car elle vend des actifs pour acheter le yen et des obligations d'État.

Les pays, écrasés par la dette libellée en dollars, achètent beaucoup moins de bons du Trésor Américain, voire aucun, et peuvent en vendre pour obtenir des dollars afin d'assurer le service de la dette libellée en dollars ou de défendre leur monnaie nationale. N'oublie pas que lorsqu'une monnaie perd de son pouvoir d'achat, cela signifie que les gens vendent la monnaie. Lorsqu'une banque centrale vend ses actifs étrangers, c'est-à-dire des obligations du Trésor américain, elle peut acheter sa monnaie pour soutenir son pouvoir d'achat. Le Japon est un bon exemple à illustrer. Le graphique ci-dessus montre le bilan de la Banque centrale du Japon (BoJ). Elle vend beaucoup de ses actifs étrangers ces derniers temps pour acheter le yen et des obligations d'État.

Ce graphique montre la puissance du dollar des États-Unis par rapport au yen. Lorsque ce graphique augmente, le Yen perd de la valeur par rapport au dollar. Les flèches vertes sont les moments où la BoJ vend ses réserves étrangères pour acheter le Yen, le rendant plus fort par rapport au dollar.

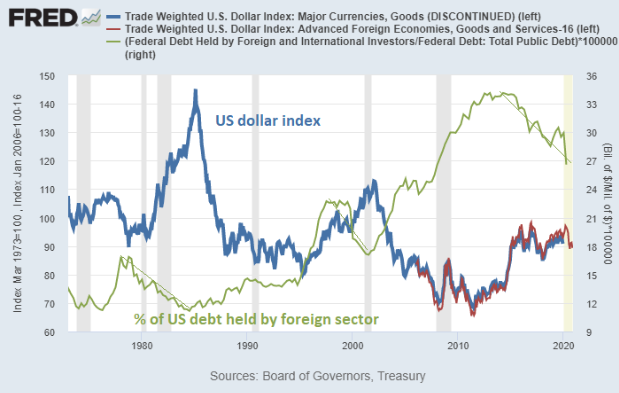

En conséquence, Alden déclare qu'à travers les statistiques de la Fed de Saint-Louis, nous pouvons voir un schéma clair entre la force du dollar et le pourcentage de la dette fédérale américaine détenue par le secteur étranger. Chaque fois que le dollar entre dans l'une de ses phases haussières, les gouvernements et les banques centrales étrangers sont mis sous pression, la croissance mondiale ralentit (y compris la croissance américaine, en raison de l'interconnexion de l'économie mondiale) et les autres pays ralentissent ou arrêtent leurs achats de dette américaine (bons du Trésor américain).

Source : Lyn Alden - L'effilochage du système de réserve monétaire mondial des États-Unis

Le graphique ci-dessus montre l'indice du dollar pondéré par les échanges commerciaux en bleu/rouge et le pourcentage de la dette fédérale américaine détenue par les secteurs étrangers en vert. Chaque fois que nous sommes dans un cycle haussier du dollar, il s'est accompagné d'une forte réduction du pourcentage de la dette fédérale américaine détenue par le secteur étranger. Bien que les États-Unis continuent d'émettre de la dette, les étrangers n'en achètent pas beaucoup. Nous pouvons voir la même chose se produire aujourd'hui comme l'a montré le livestream de septembre et octobre. Un tweet de PiQ du 3 octobre met en évidence le problème de l'illiquidité du marché des bons du Trésor américain car aucune entité étrangère n'achète de bons du Trésor pour le moment.

https://twitter.com/PriapusIQ/status/1576913153451257856

Les États-Unis ne bénéficient pas non plus de ces hausses du dollar, car l'économie mondiale est interconnectée. Les États-Unis rencontrent généralement des problèmes économiques lorsque le dollar se renforce, car les exportations américaines deviennent moins compétitives et l'environnement commercial mondial global devient léthargique, ce qui entraîne une stagnation intérieure aux États-Unis également. En plus de cela, comme mentionné précédemment, le marché obligataire américain est en difficulté. Il ne trouve pratiquement aucun autre acheteur en dehors des États-Unis, ce qui accroît la pression sur la banque centrale (qui est l'acheteur/le prêteur en dernier ressort) pour qu'elle rééquilibre le marché des obligations et revienne à l'assouplissement. C'est ce qu'on appelle le "pivot de la Fed".

Maintenant que nous avons une meilleure idée de l'impact de la hausse ou de la baisse du dollar sur l'économie mondiale et les banques centrales, nous pouvons analyser les cycles du dollar passé à titre d'exemple. À bientôt dans le prochain article !

Mentions légales | Politique de confidentialité | Politique des cookies | 100% Satisfait ou remboursé

© Cryptologik. Tous droits réservés. Designed by ![]()